Beschouw het netto geïnvesteerd kapitaal (CIN) als het totaal van de investeringen die uw bedrijf heeft moeten doen om de motor van zijn kernactiviteiten draaiende te houden, na aftrek van de passiva die spontaan door de bedrijfsactiviteiten worden gegenereerd. Kortom, het is de exacte maatstaf voor hoeveel financiële middelen u nodig hebt om omzet en winst te genereren.

Als u dit goed begrijpt, krijgt u een duidelijk beeld van hoe efficiënt uw beheer is. Maar hoe kunt u er zeker van zijn dat u deze middelen optimaal benut? In deze gids laten we u zien hoe u deze fundamentele maatstaf kunt berekenen, interpreteren en optimaliseren. U ontdekt hoe de CIN rechtstreeks van invloed is op de winstgevendheid en hoe u deze kunt omzetten in een strategisch instrument voor solide en duurzame groei.

Te veel ondernemers en managers hebben alleen oog voor winst en vergeten daarbij een fundamentele vraag: hoe efficiënt genereren we die winst? Beslissingen nemen op basis van alleen de omzet of winst is als autorijden terwijl je alleen naar de snelheidsmeter kijkt en het brandstoflampje negeert. Je rijdt natuurlijk snel, maar je kunt elk moment stil komen te staan.

Het netto geïnvesteerd kapitaal is geen abstract begrip voor boekhouders. Het is het dashboard dat de gezondheid van uw bedrijfsmotor meet, een duidelijk beeld van hoeveel middelen u hebt 'vastgezet' om uw bedrijf dagelijks draaiende te houden.

Dit concept begrijpen is de eerste echte stap om een kwalitatieve sprong voorwaarts te maken in financieel beheer. Het stelt u in staat om vragen te beantwoorden die veel verder gaan dan alleen "hoeveel hebben we verdiend?".

Een zorgvuldige analyse van de CIN kan kansen aan het licht brengen waarvan u niet wist dat u ze had. Door bijvoorbeeld het magazijnbeheer te optimaliseren, bespaart u niet alleen kosten, maar komt er ook kapitaal vrij dat u kunt herinvesteren waar dat echt nodig is.

Nadenken over het netto geïnvesteerde kapitaal betekent een mentaliteitsverandering: niet alleen kijken naar het resultaat, maar ook focussen op de efficiëntie van het proces. Het gaat niet alleen om hoeveel je verdient, maar ook om hoeveel het je kost – in termen van geblokkeerd kapitaal – om dat te verdienen.

In deze gids nemen we je stap voor stap mee op ontdekkingsreis naar deze maatstaf. Met duidelijke taal en praktische voorbeelden veranderen we de CIN van een abstract getal op de balans naar een krachtig instrument om slimmere beslissingen te nemen en solide groei te realiseren.

Verschillende bedrijven hebben hun bedrijfsvoering op deze manier al ingrijpend veranderd. Dit blijkt uit de ervaring van NovaTech, dat zijn operationele efficiëntie heeft verbeterd door metingen zoals deze grondig te analyseren.

Om het netto geïnvesteerd kapitaal (CIN) echt te begrijpen, moet je even de definities uit het handboek vergeten. Probeer het je voor te stellen als het exacte bedrag dat je bedrijf nodig heeft om zijn 'motor' draaiende te houden, dat wil zeggen de activiteit die dag in dag uit inkomsten genereert.

In wezen beantwoordt het een rechttoe rechtaan vraag: "Hoeveel geld hebben we echt nodig om het bedrijf draaiende te houden, als we alles wat niet strikt operationeel is weglaten?".

Let op: dit is niet het totaal van de activa en ook niet het eigen vermogen. Het is een graadmeter voor de efficiëntie, omdat het alleen de investeringen weergeeft die nodig zijn voor het kenmerkende beheer, zonder de 'gratis' financiering die u uit de operationele cyclus haalt, zoals schulden aan leveranciers.

Om dit te berekenen, moeten we het opsplitsen in twee hoofdelementen. Elk bedrijf, of het nu een kleine winkel of een multinational is, financiert zijn activiteiten via twee grote categorieën van investeringen.

Het netto geïnvesteerde kapitaal is dus niets anders dan de som van deze twee elementen: het kapitaal dat op lange termijn vastzit (de installaties) en het kapitaal dat nodig is voor de dagelijkse cyclus (het werkkapitaal). CIN = Netto operationele vaste activa + Netto operationeel werkkapitaal.

Deze benadering geeft ons de eerste, en misschien wel meest intuïtieve, formule voor de berekening, die uitgaat van de analyse van hoe het geld wordt besteed.

Er zijn twee manieren om de CIN te berekenen. Ze leiden tot precies hetzelfde resultaat, maar bieden totaal verschillende perspectieven. Het is alsof je de top van een berg bereikt via twee verschillende paden: het ene pad biedt uitzicht op de investeringen (actieve kant), het andere op de financieringsbronnen (passieve kant).

1. Activa-methode (of operationele methode)Deze benadering, die we zojuist hebben gezien, richt zich op de manier waarop het kapitaal wordt ingezet. Dit is de meest logische benadering voor een manager of ondernemer, omdat hiermee de operationele posten rechtstreeks worden geanalyseerd.

2. Passieve methode (of financiële methode)De tweede benadering gaat uit van een andere vraag: "Waar komt het geldvandaan om deze investeringen te financieren?". Dit wordt berekend door alle financieringsbronnen die kosten met zich meebrengen, namelijk het eigen vermogen en de financiële schulden, bij elkaar op te tellen.

De keuze van de methode hangt af van wat u wilt begrijpen. Als uw doel is om het dagelijks beheer te verbeteren, gebruik dan de activamethode. Als u echter met een bank praat of de financiële structuur evalueert, is de passivamethode directer. Geavanceerde platforms, zoals business intelligence-software, kunnen beide berekeningen automatiseren om u moeiteloos een volledig overzicht te geven.

Het netto geïnvesteerde kapitaal is ook een krachtige maatstaf om de economische context te interpreteren. In Italië bijvoorbeeld vormen bedrijfsinvesteringen een pijler van de groei. Historisch gezien bedroeg het aandeel van de bruto-investeringen in vaste activa in het bbp ongeveer 22,35%, een waarde die het voortdurende engagement van bedrijven om hun activiteiten te financieren weerspiegelt. Het analyseren van deze trends is cruciaal voor elk bedrijf dat zich strategisch op de markt wil positioneren.

Theorie in praktijk omzetten is de beste manier om elk concept onder de knie te krijgen. Het berekenen van het netto geïnvesteerd kapitaal (NIC) klinkt misschien als een complexe operatie, iets voor ervaren financiële analisten, maar in werkelijkheid is het een logisch proces dat binnen het bereik ligt van iedereen die een beetje vertrouwd is met zijn eigen balans.

Om dit aan te tonen, nemen we de gegevens van een fictief productie-MKB-bedrijf, "Manifattura Innovativa S.r.l.", en begeleiden we u stap voor stap. We laten u precies zien waar u de juiste posten in de balans kunt vinden, hoe u deze kunt samenvoegen en, vooral, hoe u de meest voorkomende fouten kunt vermijden die de hele analyse kunnen verpesten.

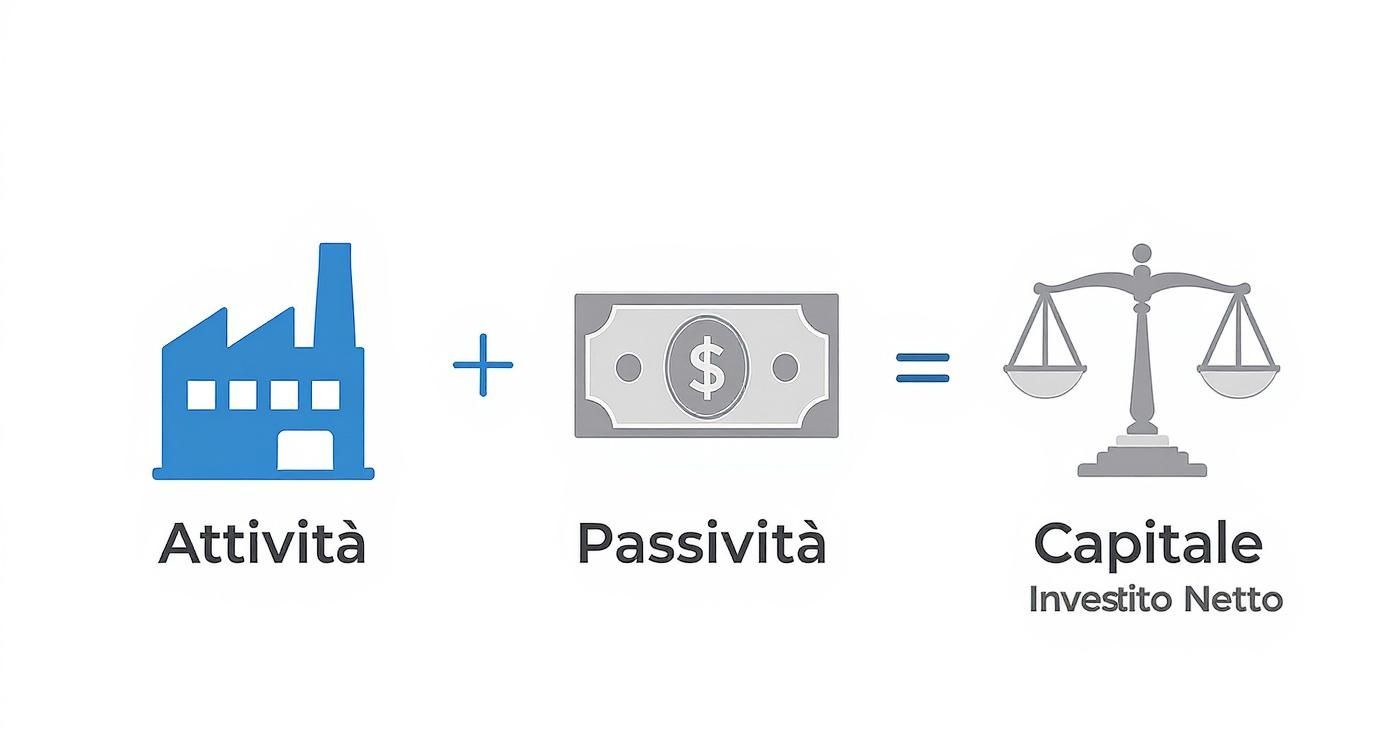

Deze infographic geeft een overzicht van de berekeningsstroom en laat zien hoe operationele activa en passiva elkaar in evenwicht houden om het kapitaal te bepalen dat het bedrijf daadwerkelijk gebruikt.

Het beeld geeft meteen een goed beeld: de CIN is het evenwicht tussen de investeringen die nodig zijn om de machine (de activa) draaiende te houden en die "gratis" operationele financieringen (de passiva) die de last verlichten, waardoor een duidelijk beeld ontstaat van de werkelijke financiële verplichtingen.

Het uitgangspunt is altijd de balans. Geen paniek bij het zien van technische details, we hoeven alleen maar een paar belangrijke posten te identificeren. Stel dat de balans van Manifattura Innovativa S.r.l. de volgende waarden bevat:

Lopende operationele activiteiten:

Kortlopende operationele verplichtingen:

Netto operationele vaste activa:

Met deze cijfers berekenen we de CIN op twee verschillende manieren, om aan te tonen dat het resultaat, mits correct uitgevoerd, hetzelfde blijft.

Deze benadering gaat uit van de manier waarop het bedrijf zijn middelen gebruikt. Dit is het meest intuïtief voor een manager of ondernemer, omdat hij redeneert vanuit de dagelijkse operationele activiteiten.

Wat zegt dit cijfer ons? Dat Manifattura Innovativa S.r.l. € 500.000 aan kapitaal nodig heeft om zijn kernactiviteiten te financieren. Dit cijfer vormt de hoeksteen van elke degelijke rendabiliteitsanalyse.

De berekening zelf is eenvoudig, maar fouten liggen altijd op de loer. Een klein vergissinkje kan de hele redenering ongeldig maken. Let er goed op dat je niet:

Het is van cruciaal belang om deze posten onder controle te houden. Een goede manier om dit te vereenvoudigen is door gebruik te maken van visuele hulpmiddelen. Bekijk onze handleiding over hoe u effectieve analytische dashboards kunt maken op Electe om cijfers om te zetten in directe inzichten. Een goed ontworpen dashboard helpt u om afwijkingen direct te zien en de CIN-trend in de loop van de tijd te volgen, waardoor de analyse dynamischer wordt en minder onderhevig is aan handmatige fouten. U kunt de impact van een verandering in voorraden of kredieten bijna in realtime zien.

Het berekenen van het netto geïnvesteerde kapitaal (CIN) is een cruciale stap, maar het cijfer op zich zegt niet veel. Is een CIN van € 500.000 veel? Weinig? Het antwoord is, zoals altijd: dat hangt ervan af.

Het hangt allemaal af van hoeveel winst die investering kan genereren. En hier verandert de CIN van een eenvoudige balanspost in een dynamische prestatie-indicator, die gekoppeld is aan een van de meest geliefde KPI's van beleggers: de ROIC (Return on Invested Capital).

De ROIC meet precies dit: het rendement (de winst) dat het bedrijf behaalt voor elke euro kapitaal die het in zijn bedrijfsactiviteiten heeft geïnvesteerd. De formule is eenvoudig maar zeer krachtig:

ROIC = NOPAT / Netto geïnvesteerd kapitaal

Waarbij NOPAT (Net Operating Profit After Taxes) niets anders is dan de operationele winst na belastingen. In de praktijk is het het kloppende hart van de bedrijfswinstgevendheid, de thermometer die meet hoe goed je bent in het omzetten van investeringen in contanten.

Waarom is ROIC zo belangrijk? Omdat het rechtstreeks ter zake komt. In tegenstelling tot andere indicatoren isoleert het volledig de prestaties van het operationele beheer, waarbij de impact van de financiële structuur (d.w.z. hoeveel schulden u heeft) buiten beschouwing wordt gelaten. Het vertelt u of de "motor" van uw bedrijf efficiënt is, ongeacht hoe u brandstof heeft getankt.

Als uw ROIC hoger is dan de kapitaalkosten (de bekende WACC - Weighted Average Cost of Capital), creëert u waarde. Als deze lager is, vernietigt u waarde. Zelfs als u winst maakt.

Een bedrijf kan een miljoen winst maken, maar als het daarvoor een enorm kapitaal heeft moeten vastzetten, kan zijn ROIC teleurstellend zijn. Omgekeerd kan een kmo met bescheiden winsten maar een gestroomlijnde en geoptimaliseerde CIN een uitstekende ROIC hebben, wat een duidelijk teken is van uitzonderlijk management.

In het Italiaanse landschap is het beheer van het geïnvesteerde kapitaal een belangrijke concurrentiefactor. Het optimaliseren van de huidige activa en passiva verbetert niet alleen de liquiditeit, maar heeft ook een directe invloed op de winstgevendheid. Sectoranalyses benadrukken het belang van het verminderen van voorraden en het streng beheren van de incasso- en betalingscyclus. Om te begrijpen hoe Italiaanse bedrijven deze uitdaging aanpakken, kunt u een diepgaande analyse over het beheer van het werkkapitaal lezen op studioallieviacademy.com.

Laten we teruggaan naar onze "Manifattura Innovativa S.r.l." met haar CIN van € 500.000. Laten we aannemen dat zij een NOPAT van € 75.000 weet te genereren .

Een zeer respectabel resultaat. Maar wat gebeurt er als het management besluit om het geïnvesteerde kapitaal aan te spreken om het efficiënter te maken?

Scenario A: Vermindering van de voorraad Het teamslaagt erin om de voorraad met € 50.000 te verminderen zonder ook maar één verkoop te verliezen. Het netto werkkapitaal daalt van € 150.000 naar € 100.000, waardoor het totale CIN op € 450.000 komt .

Scenario B: Versnelling van de incasso's bij klanten Doorheronderhandeling van de betalingsvoorwaarden slaagt het bedrijf erin om de vorderingen op klanten met nog eens € 40.000 te verminderen . Het werkkapitaal daalt verder en de totale CIN komt uit op € 410.000.

Deze voorbeelden illustreren een fundamentele waarheid: u kunt uw winstgevendheid verhogen zonder ook maar één extra product te verkopen. Elke beslissing over voorraadbeheer, incassosnelheid of de aanschaf van nieuwe apparatuur heeft een directe invloed op het ROIC. Het optimaliseren van het netto geïnvesteerd kapitaal betekent dat het bedrijf flexibeler, efficiënter en uiteindelijk winstgevender wordt.

Een duidelijk inzicht in het netto geïnvesteerd kapitaal (NIK) is slechts het begin. De echte waarde ontstaat wanneer u dit inzicht omzet in concrete acties. Het doel is even eenvoudig als ambitieus: uw bedrijf flexibeler maken door waardevolle middelen vrij te maken die anders vast zouden zitten in weinig productieve activiteiten.

Om dit te bereiken, moet u op twee belangrijke fronten actie ondernemen, die ook de bouwstenen vormen van de CIN: enerzijds het beheer van het werkkapitaal en anderzijds de optimalisatie van langetermijninvesteringen, oftewel vaste activa.

Let wel, het gaat hier niet om het lukraak doorvoeren van bezuinigingen. Het gaat erom slimmer te werken. Het uiteindelijke doel is om het kapitaal dat nodig is om dezelfde omzet te genereren te verminderen, waardoor de ROIC en de waarde die voor het bedrijf wordt gecreëerd, toenemen.

Het werkkapitaal is het strijdtoneel waar de operationele efficiëntie dagelijks wordt gemeten. Zelfs kleine verbeteringen kunnen hier een enorme impact hebben op de liquiditeit. Er zijn in wezen drie gebieden waarop u zich moet concentreren.

1. Versnel de actieve cyclus (incasso's van klanten)Elke dag vertraging in de incasso's is kapitaal dat uw bedrijf in feite aan zijn klanten leent. Het verkorten van de gemiddelde incassotermijn (DSO - Days Sales Outstanding) moet een absolute prioriteit zijn.

2. Optimaliseer het voorraadbeheer Het magazijnis vaak een 'begraafplaats' voor liquiditeit. Overmatige of, erger nog, verouderde voorraden vertegenwoordigen een reële kost en een enorme kapitaalabsorptie.

3. Onderhandel opnieuw over de voorwaarden met leveranciers. Het verlengenvan de gemiddelde betalingstermijn aan leveranciers (DPO - Days Payable Outstanding) is een effectieve manier om werkkapitaal te financieren zonder bij de bank aan te kloppen.

Vaste activa zijn kapitaal dat voor de lange termijn vastligt. Een verkeerde beslissing op dit gebied kan jarenlang op de balans wegen. Het is van cruciaal belang dat elk bedrijfsmiddel actief bijdraagt aan het genereren van waarde.

Een belangrijk aspect is het beoordelen van de kapitaalstructuur. De analyse van de schuldratio's ten opzichte van het netto geïnvesteerd kapitaal in Italië geeft bijvoorbeeld een beeld van de financiële duurzaamheid. In de energiesector is de verhouding tussen schulden en geïnvesteerd kapitaal de afgelopen jaren tussen 58% en 68% gebleven, een cijfer dat aangeeft hoeveel van het kapitaal met schulden wordt gefinancierd. Voor meer informatie over deze dynamiek kunt u meer te weten komen over de netto kapitaalgegevens in Italië op ycharts.com.

Het optimaliseren van het geïnvesteerde kapitaal is niet alleen een kwestie van financiële efficiëntie. Het is een strategische keuze die het bedrijf veerkrachtiger, flexibeler en beter voorbereid maakt om nieuwe groeikansen te benutten.

Om concreet actie te ondernemen met betrekking tot vaste activa, kun je deze richtlijnen volgen:

Om deze strategieën te implementeren, is een voortdurende monitoring van de gegevens nodig. Alleen door de impact van elke actie te meten, kunt u begrijpen wat echt werkt voor uw bedrijf en het beheer van uw geïnvesteerd kapitaal omzetten in een duurzaam concurrentievoordeel.

Het netto geïnvesteerde kapitaal (CIN) met de hand berekenen is een essentiële oefening. Het helpt u de logica achter de cijfers te begrijpen en de polsslag van het bedrijf te 'voelen'. Maar om tijdig strategische beslissingen te kunnen nemen, is een constante, dynamische monitoring nodig. En dat is waar technologie uw krachtigste bondgenoot wordt.

Dat is precies waarom Electe, ons AI-gestuurde platform voor data-analyse. We hebben het op maat gemaakt voor kleine en middelgrote ondernemingen die op een slimme manier willen groeien, zonder de complexiteit en kosten van tools voor grote bedrijven. Ons doel is simpel: boekhoudkundige gegevens omzetten van een wettelijke verplichting naar een continue bron van strategische inzichten.

Electe rechtstreeks verbinding met uw gegevensbronnen, zoals boekhoudsystemen, en automatiseert het hele analyseproces. Het platform berekent niet alleen in realtime het netto geïnvesteerde kapitaal, maar ook de ROIC en alle andere belangrijke indicatoren die daaruit voortvloeien.

Dit betekent twee dingen. Ten eerste elimineert u het risico op handmatige fouten. Ten tweede maakt u kostbare tijd vrij om u niet te concentreren op hoe u de gegevens berekent, maar op wat ze echt betekenen voor uw bedrijf.

Stel je voor dat je een dashboard hebt dat altijd up-to-date is en je de ontwikkeling van de CIN laat zien. Niet alleen een simpel getal, maar een levendige grafiek waarmee je de ontwikkeling van het geïnvesteerde kapitaal kunt zien en in één oogopslag trends en afwijkingen kunt herkennen.

Een dergelijke weergave laat u onmiddellijk zien hoe de kapitaalefficiëntie (de ROIC-lijn) reageert op veranderingen in het geïnvesteerde kapitaal, waardoor u direct feedback krijgt over de effectiviteit van uw strategieën.

De echte kracht van data ligt echter niet in het kijken naar het verleden, maar in het verlichten van de toekomst. De voorspellende functies van Electe analyse naar een geheel nieuw niveau.

Met het platform kun je 'wat-als'-simulaties uitvoeren om de impact van je beslissingen te beoordelen voordat je ze neemt. We veranderen analyse van reactief naar proactief, waardoor je volledige controle krijgt over de hefbomen van je groei.

Wat zou er gebeuren met uw CIN en ROIC als u uw voorraad met 10% zou kunnen verminderen? En als de betalingstermijn van klanten met vijf dagen zou worden verkort? Met Electe krijgt u direct antwoord op deze vragen, op basis van uw historische gegevens en voorspellende AI-modellen.

Deze aanpak maakt van elke manager een strategisch analist, zelfs zonder geavanceerde technische vaardigheden. U hoeft zich niet langer te verdiepen in complexe spreadsheets; het platform doet het zware werk voor u en presenteert de resultaten op een duidelijke en intuïtieve manier.

Met Electe is het monitoren van het netto geïnvesteerde kapitaal niet langer een periodieke activiteit, maar een continu proces dat is geïntegreerd in de dagelijkse besluitvorming. Een concrete manier om middelen te optimaliseren, liquiditeit vrij te maken en een solidere en duurzamere groei op te bouwen.

Bent u klaar om uw financiële gegevens om te zetten in strategische beslissingen? Ontdek hoe Electe uw analyse kan automatiseren en uw groei kan stimuleren.Start nu uw gratis proefperiode →

.svg)

.svg)

.svg)

.png)